近80%的毛利率股票配资资讯,3年累计亏损1.37亿——这是仙工智能上市时最刺眼的一组数字。

2026年6月24日,这家被称为“机器人大脑第一股”的公司登陆港交所,发行市值112.27亿港元,截至6月30日市值约117亿港元。一面是核心产品接近80%的暴利,一面是连续三年亏损、收不抵支的窘境,市场用一场5934倍的超额认购来回应,再用暗盘破发7.28%来表达分歧。一个毛利率极高却尚未赚钱的公司,凭什么撑起百亿估值?

高毛利从哪来,又去了哪

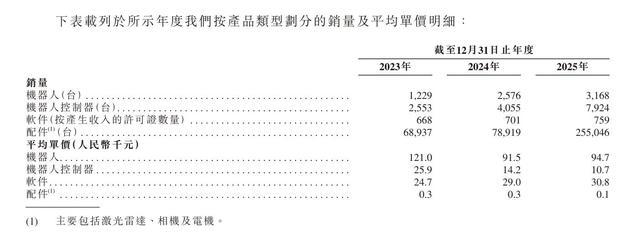

仙工智能的核心产品是机器人控制器——相当于机器人的“大脑”。据灼识咨询数据,2025年其控制器全球市占率达24.8%,连续三年全球第一。这个卖“大脑”的生意毛利率高达79.8%-85.2%,2025年控制器收入8516.5万元。

元股证券:ygzq.hk

但问题出在收入结构上。公司第一大收入来源不是卖“大脑”,而是卖“身体”——机器人整机。2025年整机业务贡献了3亿元收入,占总营收的67.9%,但毛利率只有38.4%。高毛利的控制器加上软件,合计仅贡献了总营收的约25%,而低毛利的整机占了近七成。

2025年各业务板块收入占比及毛利率情况

换句话说,仙工智能在资本市场上的标签是“机器人大脑龙头”,但实际赚钱的方式,更像一个卖整机的组装厂。控制器营收占比从2023年的26.5%一路下滑至2025年的19.3%,呈现趋势性萎缩。

手机股票配资亏损率0.6%,算不算快盈利了

这组数字值得细看。按国际准则,公司2023-2025年净亏损分别为4770万、4231万、4708万元,三年亏损规模没有随营收增长而显著收缩。

但剔除股份支付后,经调整净亏损从2023年的2091万元大幅收窄至2025年的287万元,经调整亏损率仅为0.6%。换句话说,主营业务离盈亏平衡仅差一步之遥。公司招股书预判2026年仍将小幅亏损。

亏损的根源很清楚:研发费用占了大头。2023-2025年研发投入分别为0.64亿、0.71亿、0.79亿元,占总营收的比例从25.6%降至17.9%——说明营收增长已经快于研发投入,研发效率在优化。

24倍PS,凭什么比同行贵那么多

按6月24日收盘市值折算,仙工智能对应2025年PS约24倍。这个数字在港股机器人板块里是最高一档:越疆机器人约21倍、优必选约22倍,而极智嘉仅约4.5倍、埃斯顿约7.4倍。

24倍PS的隐含条件是:市场认定它是一个“平台型智能机器人公司”,而不是一个普通的工业整机厂商。 这个判断本身没错——控制器作为产业链上游核心环节,具有高壁垒和高延展性,市场愿意给溢价。

但支撑这个估值的三个“乐观预期”——控制器占比回升、人形机器人商业化放量、现金流转正——目前都还停留在“预期”层面,没有表现在财报上。

站得住还是站不住

仙工智能不是没有底牌。全球市场份额第一、控制器毛利率近80%、亏损大幅收窄——这些硬指标支撑了它的稀缺性。高瓴等8家基石投资者合计认购4.62亿港元、占总募资43.34%,说明头部机构认可其“铲子”价值。

但市场的质疑同样尖锐:收入结构与品牌定位错配、控制器单价从2.59万元一路跌到1.07万元、经营性现金流连续两年净流出。当一个公司毛利率近80%却还没盈利时,不能简单归咎于“研发大”,更要追问——高毛利业务为什么没有成为收入主体?

2023-2025年各产品销量及平均单价明细

答案可能在于:卖“大脑”推力不够股票配资资讯,才不得不卖“身体”来冲规模。控制器单价下跌的背后,是竞争格局仍在恶化。仙工智能能否撑起117亿港元,最终取决于——2026年它能不能让“大脑”收入占比重回30%以上,同时把整体盈亏平衡线真正踩过去。

元股证券在线-账户管理中心提示:本文来自互联网,不代表本网站观点。