大华股份在业绩说明会上表示,一季度毛利率较高,主要得益于公司聚焦主航道产品、优化业务结构,以及战略性储备的释放。二季度毛利率预计将保持相对稳定。对于三季度和四季度,公司需要观察原材料端价格上涨的影响股票配资风险,尤其是存储芯片侧,公司需综合考虑市场需求来决定相应的策略。此外,这一轮的供应链涨价潮或对龙头企业更为有利,凭借供应链柔性和议价能力,能保持相对更好的市场份额。总体而言,毛利率趋势需结合成本上涨和客户需求,以及公司优化结构的效果来综合观察。

举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com 相关阅读

壹评级:阿斯麦二季度指引偏弱,不改半导体设备板块长期景气

壹评级:阿斯麦二季度指引偏弱,不改半导体设备板块长期景气

元股证券:ygzq.hk 66 04-16 09:40

壹评级:中国人寿2025年业绩稳健增长,估值低估具备修复机会

壹评级:中国人寿2025年业绩稳健增长,估值低估具备修复机会

元股证券 153 03-26 09:50

壹评级:福耀玻璃2025年业绩符合预期,估值处于低位具备配置价值

壹评级:福耀玻璃2025年业绩符合预期,估值处于低位具备配置价值

117 03-18 10:29

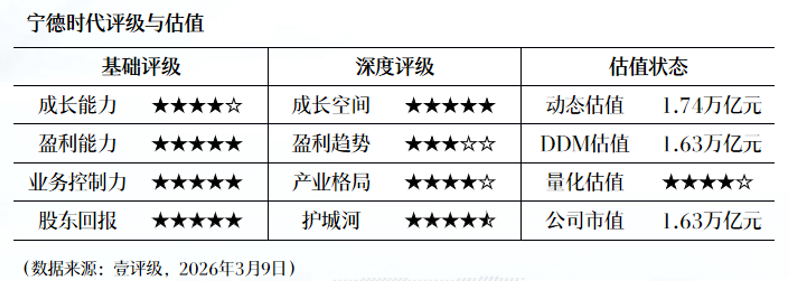

壹评级:宁德时代年报业绩高增,行业龙头强者恒强

壹评级:宁德时代年报业绩高增,行业龙头强者恒强

18 03-10 10:09

逾20家主板公司发布增持回购类公告 永冠新材主动“加弹药”

回购推进“随行就市”的举动引人关注股票配资风险。

70 03-03 20:15 一财最热 点击关闭

元股证券在线-账户管理中心提示:本文来自互联网,不代表本网站观点。