日本被石脑油卡住脖子,老百姓日子难过了

根据新华社的报道,日本现在陷入了一场“石脑油危机”,短缺的程度已经不是企业喊喊苦,而是直接冲击到了每个普通人的衣食住行。

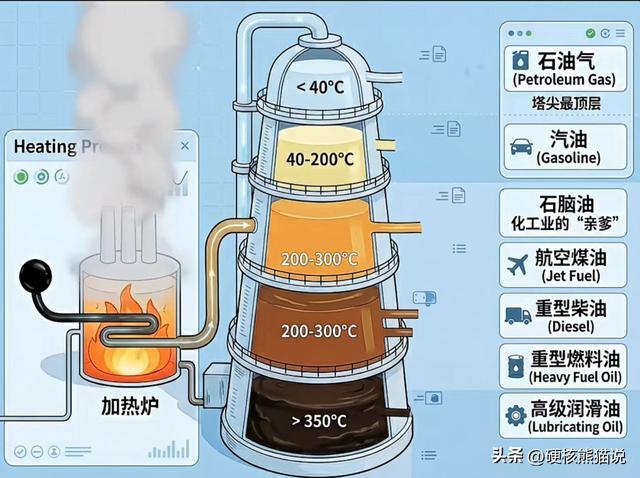

那石脑油到底是个什么东西?说白了,它就是石油提炼的时候得到的一种轻质油,位置卡在汽油和煤油之间。

这东西可不是拿来直接烧的,它的真正用处是作为石油化工的核心原料。,去制造乙烯、丙烯、丁二烯这些东西,这些原材料可是我们日常看到的食品包装、衣服布料、汽车轮胎、还有建材家居的核心原料,业内笑称它是化工行业的“亲爹”

而日本的石脑油供应链有个致命的问题,六成靠进口,而这进口的里面又有七成来自中东。现在霍尔木兹海峡被封锁了,日本的工业和经济直接就被带进了坑里。

日本石脑油危机,已经影响日本工业

很多人可能不清楚,日本化工产业在全世界的分量很重。2023年,日本化工产业出货额达到1559亿美元,排名全球第四。

这一块可是日本制造业的顶梁柱,按出货额算,占到整个制造业的一成左右。而化工产业又严重依赖石脑油。现在石脑油供不上,日本化工行业就先撑不住了。

日本全国总共就12座乙烯工厂,现在至少有6座被迫减产,整个行业的开工率已经跌到了70%以下,而且各家厂子手里的石脑油库存非常紧张,平均算下来只够再撑11天,眼看就要“断粮”了。

现在因为石脑油一缺,下游用石脑油造出来的各种基础化工原料,价格现在已经暴涨。就说东北亚市场的乙烯吧,2月底的时候每吨大概还只要800美元,到了4月中旬,已经一下子飙到每吨1450美元,涨幅超过八成,将近翻了一番。不光乙烯,很多基础化工原料的价格也差不多都涨了一倍。

日本经济产业省自己也算过一笔账:假如关键海峡那边一直封锁着,时间超过三个月,那日本全年乙烯的产量可能要直接损失掉120万吨。这是个啥概念呢?差不多就是日本国内乙烯总产量的五分之一,直接打水漂了。可见情况非常严重了。

化工行业只是第一个倒下的,汽车产业紧跟着也遭了殃。造轮胎需要合成橡胶,而合成橡胶又离不开丁二烯这种石脑油裂解出来的东西。

而轮胎是汽车的核心部件,现在原材料供应链出问题,价格一路上涨,汽车零部件和轮胎跟着涨。这对日本汽车来说,成本直接抬高,车企利润被压缩,竞争力也被削弱。

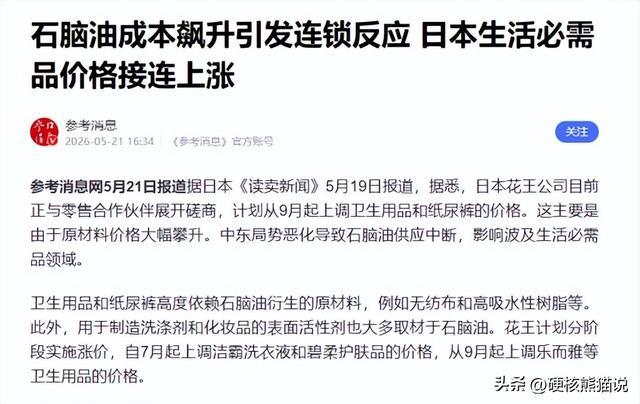

日本的化纤和日化产业同样被重创。东丽这家全球合成纤维的巨头,在2026年3月31日宣布,从4月开始,把合成纤维和无纺布的价格每公斤上调到110日元,涉及的产品包括尼龙、短纤等一堆种类。

在日化这块,纸尿裤这种老百姓天天要用的东西已经大幅涨价。更让人哭笑不得的是,彩色印刷油墨也出了大问题。彩色油墨的基础成分是合成树脂和有机溶剂,这两样东西的生产都得靠石脑油。供应链一断,彩色油墨采购变得极其困难。

日本零食企业卡乐比扛不住,宣布从5月下旬开始,把旗下14款热销商品的包装全部改成黑白两色。

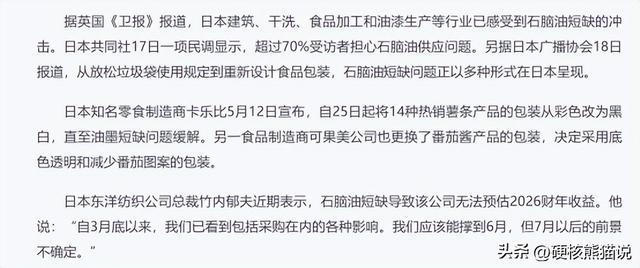

日本七成的食品工业都要用到彩色印刷油墨,而现在近四成的食品企业表示彩色油墨的供应已经断了。还有些酱料企业,因为塑料包装容器不够用,干脆暂停了一部分产品的供货。

更要命的是,这场危机直接影响到了医疗领域。医院里天天离不开的那些最基础的玩意儿——医用手套、打针的注射器、插管用的导管、挂水的输液袋这些,都离不开石脑油。

日本自己公布的数据显示,到4月底,全国将近5000家医院和诊所已经闹起了耗材荒,其中绝大多数都说,最缺的就是医用手套,库存都快要见底了,想买都买不到。眼看实在扛不住了,政府只能把国家储备里的5000万组物资放出来救急,先堵上缺口。这背后暴露的是原料一断、整个医疗系统随时可能停摆的致命伤。

建筑行业也一样中招,保温材料、涂料这些建材都得靠石脑油。日本全国建筑业协会已经向国土交通省提出紧急请求,要求解决石油制品供应的问题。日本媒体共同社的民调结果更是直接反映了老百姓的情绪,70.6%的受访民众因为石脑油供应不足“感到不安”。

日本的这次危机,用事实讲了一个很残酷的道理:一个工业大国,要是把原料供应的命脉拴在单一地区、单一航道上,那地缘政治稍微有点变化,整个制造业体系的根基都得受到影响。这不光是经济账,更是国家产业安全的问题。

可以说,日本工业因为缺石脑油,已经陷入了一场严重的危机,并且这场危机一路传导下来,冲击了老百姓的衣食住行,抬高了物价,加剧了通货膨胀,日元贬值得更快,日本的经济危机雪上加霜。

而日本的工业危机一旦爆发,就会搅动全球市场重新洗牌,这恰恰给中国打开了机会窗口。

日本石脑油危机引发全球洗牌,中国企业迎来机遇

中国走的路子,恰好避开了日本踩的坑。中国是全球最大的原油加工国,2025年原油加工量达到7.38亿吨,比2016年增长了大概36%。

配资网站

这么庞大的炼化产能摆在那里,就意味着石脑油这种化工核心原料,在中国绝大多数情况下是作为炼化中间产品存在的。

它直接来自炼化厂产出的直馏石脑油,而绝大多数炼厂都是自产自用。真正需要从外面买石脑油来当原料的化工项目,数都数得过来。

根据数据统计,国内石脑油的进口依赖度只有1成多。甚至东方证券给出的研究报告,还认为这个数据高估了。

更关键的是,中国的能源消费结构还给石脑油的需求留出了调节空间。现在国内新能源汽车的渗透率已经达到60%,这样一来,社会对汽柴油的刚性需求就在逐步减弱。

一旦外面的供应真的出点什么波动,炼厂完全可以适当降低开工率、减少成品油产出,甚至直接停掉成品油出口,通过调整产品结构来优先保住石脑油的供应,从而让乙烯这些下游核心装置稳稳当当运行下去。

正因为如此,中国化工行业在全球地缘冲突和供应链危机里,拥有了一块非常宝贵的“容错空间”。这种缓冲能力,恰恰是很多老牌化工强国不具备的。

现在日本因为石脑油危机焦头烂额,这就为过去长期被日本和欧洲企业垄断的高端化工品领域,打开了一个难得的替代窗口。

很多高端化工新材料产品,从特种工程塑料到电子化学品,从高端聚烯烃弹性体到精细化工中间体,在过去几十年里,核心技术和产能高度集中在少数几家欧美日巨头手里,下游客户几乎找不到第二个供应商。但当这些老牌供应商因为上游原料断供、能源成本飙升或者装置老化,没法再保证稳定交货的时候,下游客户就面临一个扎心的选择:要么找到替代供货方,要么自己停产。

而中国企业在这个时候,正好具备了两个硬条件:原料供应稳定,产能充裕。

咱们就拿聚烯烃弹性体(POE)来说吧。这东西听着名字有点拗口,但用处特别大,是光伏胶膜、新能源汽车这些高精尖领域离不开的关键材料。因为它技术门槛极高、性能好价格又高,行业内都管它叫“工业黄金”。

过去这些年,全球 POE 的买卖,基本被少数几家海外巨头捏在手里。光日本三井化学一家,就独占了全世界将近 20% 的市场份额。咱们中国又是光伏和新能源车制造大国,对 POE 的需求一直非常高。2017 年,咱们国家 POE 的进口量还只有差不多20万吨,到了 2024 年,这个数字直接飙到了超过 120 万吨,七年里足足翻了五倍多,可见市场需求有多高。

可偏偏就在这个节骨眼上,三井化学这些海外大厂,因为上游的关键原料供应跟不上了,不得不被动减产。这一减产不要紧,全球市场上立马就撕开了一个巨大的供给缺口。这空出来的市场,恰恰就给咱们憋着劲儿的中国厂商,打开了一扇绝佳的机会大门——以前是挤破头都难切进去的赛道,现在国产替代的黄金窗口期真的来了。

元股证券:ygzq.hk

中国企业恰恰具备了原料自给率高、产能充裕这两个条件。茂名石化和万华化学都配套建设了原料生产装置,大幅降低了对外部原料的依赖。现在全球因为三井化学减产而空出来的市场份额,中国企业可以去填补。

也正因为这样,根据统计,预计将推动POE进口依赖度降到53%左右,有效保障了光伏这类战略性新兴产业的供应链安全。

这个例子就说明了,这次石脑油危机背后藏着一个更深层的产业规律:在太平年月,下游客户对换供应商这件事极其谨慎,因为高端材料的认证周期长、切换成本高、品质风险大。

可一旦原供应商的供货稳定性出了实质性问题,客户“保供”的压力就会压倒一切审慎的考量,什么认证流程都被加速推进,中国企业的产品也就获得了宝贵的“准入资格”。

这种“补位”还不只是短期的应急替代。高端化工品的客户关系,粘性极强。一旦供应商通过了严格的产品认证、进入了客户的采购体系,双方在配方磨合、工艺适配和供应链协同上的投入,就变成了高昂的转换壁垒。后续再想换掉供应商,动力会大幅减弱。

这就意味着股票配资系统,现在的地缘冲突和供应链危机,正在加速中国化工龙头企业进入全球顶级客户供应链体系的进程。由此形成的合作粘性,会在危机平息之后的漫长周期里持续发挥作用,深刻改变未来全球化工的供应格局。

这就意味着,等到危机结束,被挤出供应链的日本化工产业,想再进入到供应链,就很难有机会了,这样产能就会一步步走向萎缩。到了那个地步,只会反过来加剧日本的经济危机,形成一个停不下来的恶性循环。

元股证券在线-账户管理中心提示:本文来自互联网,不代表本网站观点。